Performance ultimi 10 anni

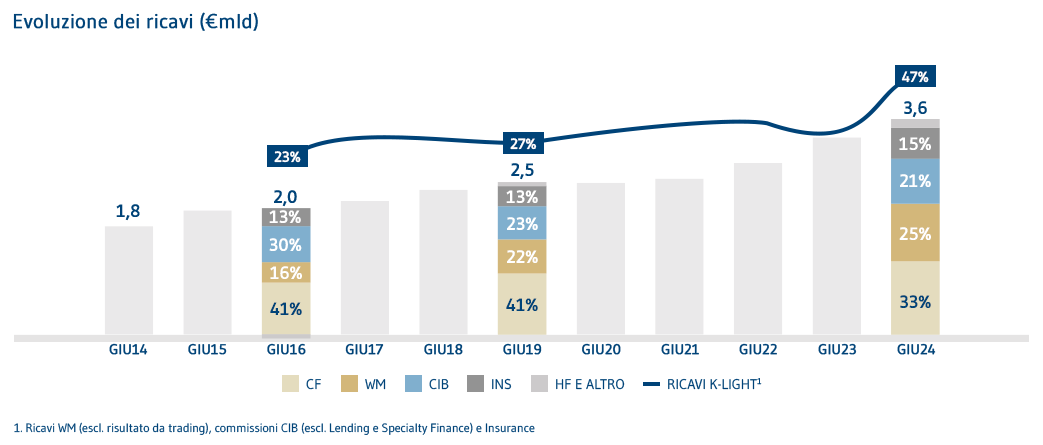

Negli ultimi dieci anni i ricavi del gruppo sono raddoppiati con una crescita sostenuta in particolar modo da attività a basso assorbimento di capitale, gli impieghi e la raccolta sono significativamente aumentati con una maggiore diversificazione.

Le ottime performance degli ultimi 10 anni sono frutto del processo, avviato nel 2003, di profonda evoluzione di Mediobanca che ha trasformato il gruppo da holding di partecipazione a operatore finanziario altamente specializzato, con maggiore focus su attività a basso assorbimento di capitale.

| (€MLN) | GIU14 | GIU15 | GIU16 | GIU17 | GIU18 | GIU19 | GIU20 | GIU21 | GIU22 | GIU23 | GIU24 |

| MARGINE DI INTERESSE | 1087 | 1143 | 1207 | 1288 | 1359 | 1396 | 1442 | 1415 | 1479 | 1801 | 1985 |

| PROVENTI DI TESORERIA | 45 | 207 | 133 | 121 | 157 | 197 | 136 | 197 | 162 | 206 | 172 |

| COMMISSIONI | 424 | 472 | 450 | 523 | 622 | 611 | 630 | 745 | 851 | 844 | 939 |

| VAL. EQUITY METHOD | 264 | 224 | 257 | 264 | 280 | 321 | 304 | 272 | 359 | 454 | 510 |

| TOTALE RICAVI | 1819 | 2045 | 2047 | 2196 | 2419 | 2525 | 2513 | 2628 | 2851 | 3305 | 3607 |

| COSTI AMMINISTRATIVI | -791 | -847 | -892 | -1024 | -1115 | -1162 | -1189 | -1238 | -1312 | -1413 | -1542 |

| RETTIFICHE SU CREDITI | -736 | -533 | -419 | -317 | -247 | -223 | -375 | -249 | -243 | -270 | -252 |

| RISULTATO OPERATIVO RISK ADJ | 292 | 666 | 736 | 855 | 1057 | 1140 | 949 | 1142 | 1296 | 1621 | 1813 |

| ALTRI PROVENTI (ONERI) | 209 | 92 | 1 | 59 | 39 | -56 | -154 | -37 | -127 | -193 | -76 |

| RISULTATO ANTE IMPOSTE | 501 | 757 | 736 | 914 | 1096 | 1084 | 795 | 1104 | 1169 | 1428 | 1736 |

| RISULTATO NETTO | 465 | 590 | 605 | 750 | 864 | 823 | 600 | 808 | 907 | 1027 | 1273 |

| GIU14 | GIU15 | GIU16 | GIU17 | GIU18 | GIU19 | GIU20 | GIU21 | GIU22 | GIU23 | GIU24 | |

| TESORERIA, AFS E HTM | 19789 | 14777 | 16322 | 16455 | 13327 | 12734 | 13760 | 14418 | 16685 | 16293 | 18667 |

| PARTECIPAZIONI | 2871 | 3411 | 3163 | 3037 | 3211 | 3260 | 3205 | 3703 | 3158 | 3564 | 3789 |

| CREDITI ALLA CLIENTELA | 30552 | 32890 | 34739 | 38191 | 41128 | 44394 | 46685 | 48414 | 51701 | 52549 | 52447 |

| PROVVISTA | 45834 | 42711 | 46658 | 49121 | 46893 | 51393 | 54917 | 56156 | 61169 | 60506 | 63670 |

| PATRIMONIO NETTO | 7373 | 8169 | 8922 | 9192 | 9732 | 9899 | 9740 | 11101 | 10749 | 11429 | 11243 |

| ATTIVITA' DI RISCHIO PONDERATE | 58744 | 59577 | 53862 | 52709 | 47363 | 46310 | 48030 | 47159 | 50378 | 51432 | 47622 |

| DIPENDENTI | 3570 | 3790 | 4036 | 4798 | 4717 | 4805 | 4920 | 4921 | 5016 | 5227 | 5443 |

| INDICE CTI (%) | 11,1 | 12 | 12,1 | 13,3 | 14,2 | 14,1 | 16,1 | 16,3 | 15,7 | 15,9 | 15,2 |

| INDICE COSTI/RICAVI (%) | 43 | 41 | 44 | 47 | 46 | 46 | 47 | 47 | 46 | 43 | 43 |

| COSTO DEL RISCHIO (PB) | 230 | 168 | 124 | 87 | 62 | 52 | 82 | 52 | 48 | 52 | 48 |

- Nell'ultimo decennio abbiamo raddoppiato i ricavi a €3,6mld, sempre raggiungendo gli obiettivi fissati

- Tutti i segmenti di business sono stati ampliati, contribuendo positivamente alla crescita e alla redditività

- Qualità dei ricavi rafforzata da una più ampia diversificazione e dal crescente contributo delle attività capital-light

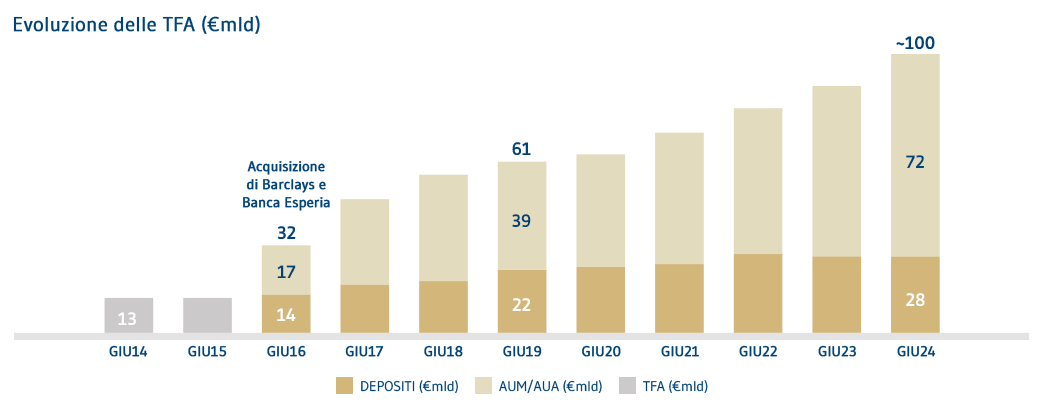

- Dal 2016, anno in cui Mediobanca è entrata nel settore del Wealth Management, le TFA sono triplicate (raggiungendo quasi €100mld) grazie all’adozione del modello di Private & Investment Banking, a investimenti in distribuzione e ad acquisizioni.

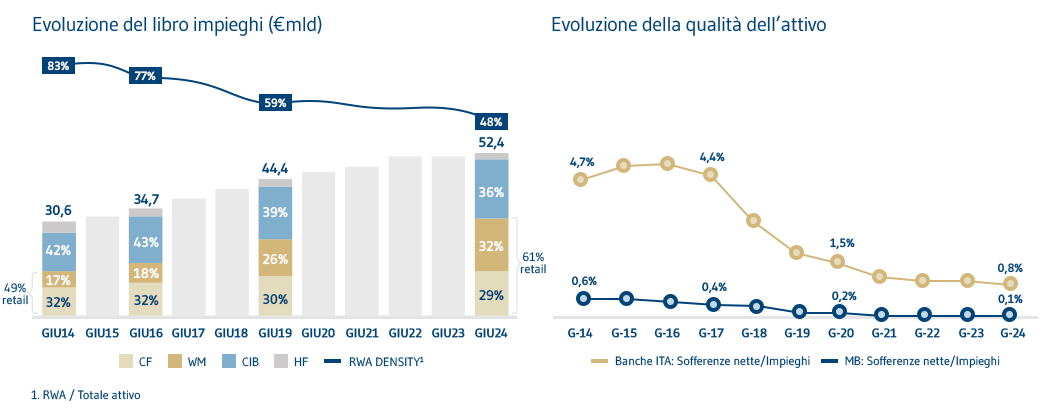

- Nell'ultimo decennio il libro impieghi è cresciuto di oltre €20mld a €52mld, più diversificato a favore della componente retail che è cresciuta dal 49% al 61% in particolare nel WM

- Density degli RWA ridotta dall’83% al 48% grazie alla continua ottimizzazione del capitale in particolare nel CIB

- L’approccio selettivo e orientato al valore che ha da sempre caratterizzato la politica di erogazione del Gruppo ha consentito

di mantenere una qualità dell’attivo eccellente e migliore del settore senza dover ricorrere a significative cessioni di crediti

deteriorati

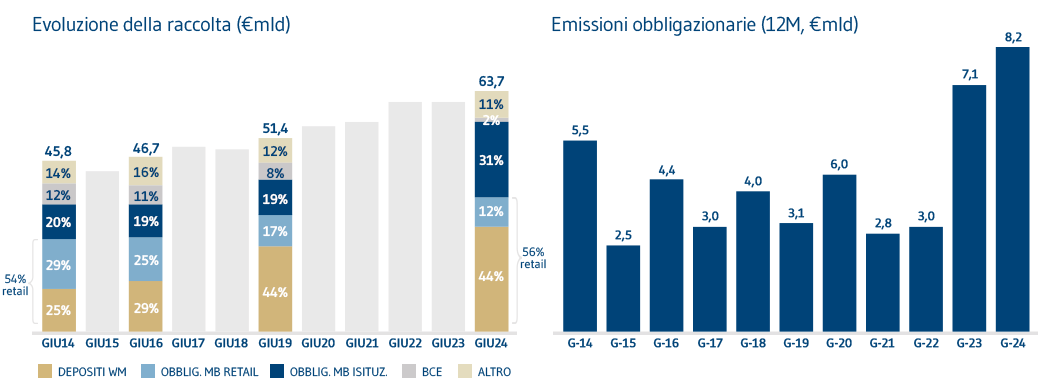

- Nell'ultimo decennio la provvista è aumentata di quasi 20 miliardi a €64 miliardi, favorita da una significativa espansione dei depositi WM la cui quota è quasi raddoppiata dal 25% al 44%

- L’accesso al mercato obbligazionario è sempre stato ampio anche in periodi di crisi, con un mix che nel tempo si è evoluto a

favore della componente istituzionale - La dipendenza dalla raccolta BCE è sempre stata contenuta e a giugno 2024 si è ridotta al 2% della raccolta

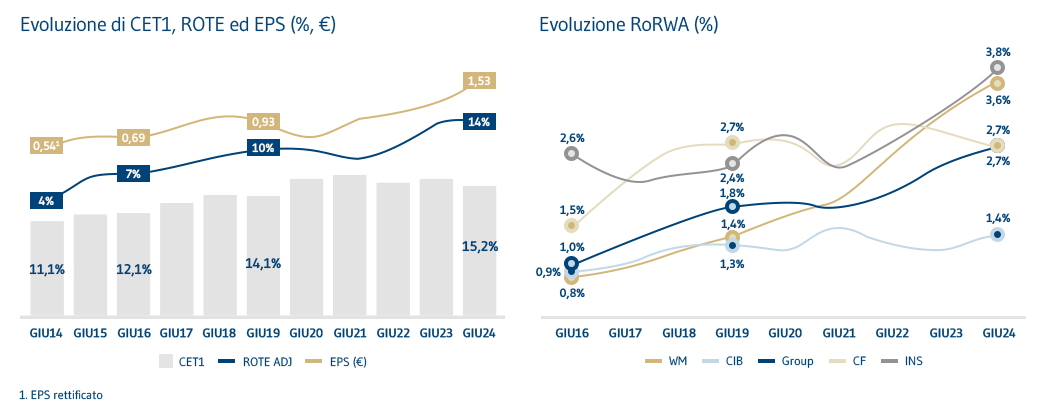

- La generazione di capitale ha consentito la solida evoluzione dell’indice di capitale, anche in assenza di aumenti di capitale

- L'utile per azione è aumentato costantemente grazie alla crescita organica, alle acquisizioni e ai riacquisti di azioni proprie

- Redditività in costante aumento, sostenuta in particolar modo dal WM

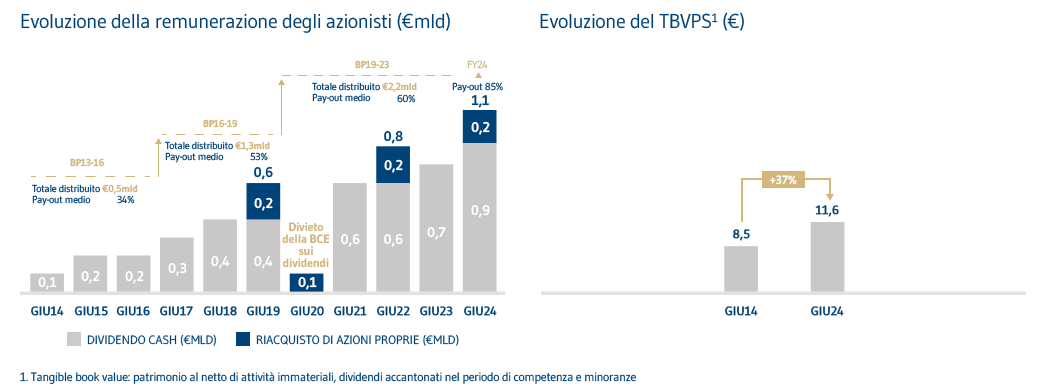

- Aumento della remunerazione degli azionisti al 85% di pay-out complessivo nell’esercizio 2023/2024

- Oltre €5mld distribuiti negli ultimi 10 anni, di cui €1,1mld nel primo anno del Piano 23/26 (che prevede una distribuzione complessiva di €3,7mld nei tre anni)

- Nell'ultimo decennio il TBVPS (valore contabile tangibile per azione) è aumentato del 37% a €11,6